相続税計算

お電話でのお問い合わせ

受付時間(平日)

9:00~20:00

0120-400-800

お問い合わせ

年中無休|24時間受付

お電話でのお問い合わせ

受付時間(平日)

9:00~20:00

0120-400-800

お問い合わせ

年中無休|24時間受付

相続税計算

INDEX

相続の際にまずは、どのような財産がどれくらいあるかを把握する必要があります。

相続の対象となりそうな財産を、可能であれば相続が発生する前の生前に確認しておきましょう。

それら財産の情報を紙などに集約しておくと、相続がしやすくなります。

さらに、遺言などをつくっておくと、相続が非常に行いやすくなるため、自分のためにも残された家族のためにもおすすめです。

土地の計算は、計算方法が少し違うだけで大幅に土地評価額が変わります。

土地評価額に基づいて相続税が計算されますので、金額が変わるだけで大幅に相続税が変わってきます。

特に、東京や大阪、愛知などの地価が高い地域に不動産を持っている方は、それだけでかなりの相続税がかかる可能性もあるため注意が必要です。

会社を経営していたり、株式を所有していたりなどの際には、事業承継について考える必要があります。

後継者が親族にいない場合でも、様々な対策を考えることができます。早めのご相談で、生前に対策を済ませておきましょう。

財産の把握を終えたら、財産の評価を行っていきましょう。

相続をするにあたって、何がどれくらいあって、それらがいくらくらいの価値を持っているのかは重要になってきます。

所有している財産が、どれくらいの金額になるのか専門家などに評価してもらいましょう。

土地評価

土地の評価はとても難しく、依頼をした税理士や測定士によって金額が異なってくることがよくあります。

1度土地評価を終えていても、また別の方に依頼をすることも可能です。相続税の支払いを終えていても、土地評価のやり直しにより払い過ぎた相続税が還ってくることもあります。

注意しておきましょう。

株式など有価証券がある場合

上場株式は、相続税課税時期の終値や平均値で計算をします。

計算方法が様々あり、それらの中の1番低い価格で相続税を計算することができるため、注意して計算をしましょう。

相続財産に配分を決めていきます。

法定相続人の数や割合に従って分けることで、相続税の計算もしやすく、問題なく進めていくことができます。

しかし、遺言などがあった場合や、分割が難しい財産であった場合、法定相続分に従って財産を分けることは難しいでしょう。

この相続の配分をする際に、法定相続分と実際に取得する財産が異なる点に注意しておきましょう。

相続税の計算の際には、このどちらの数字も使用します。

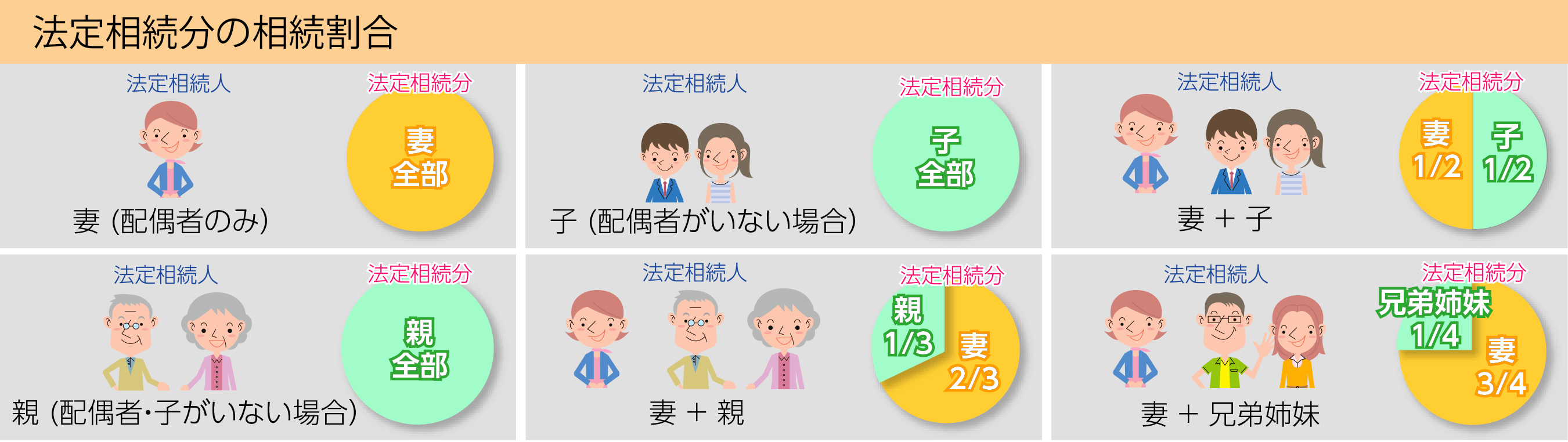

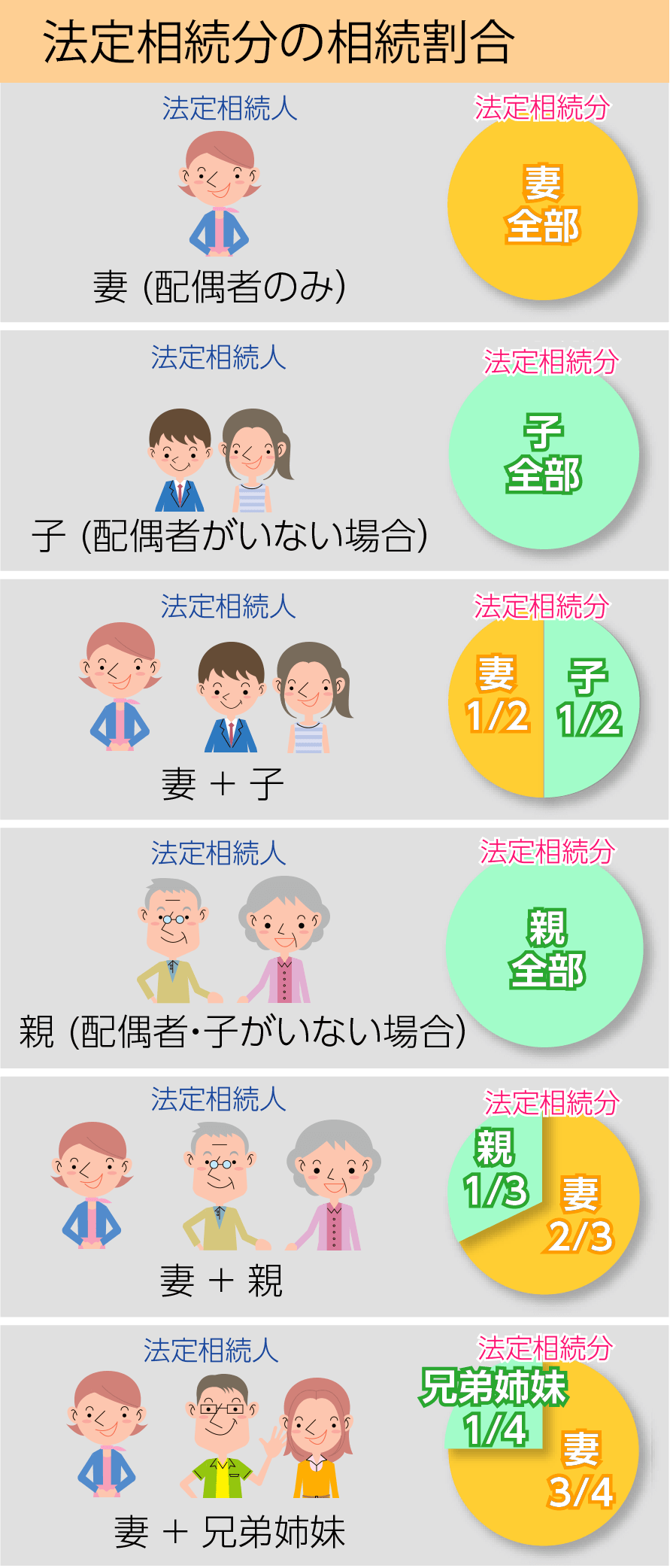

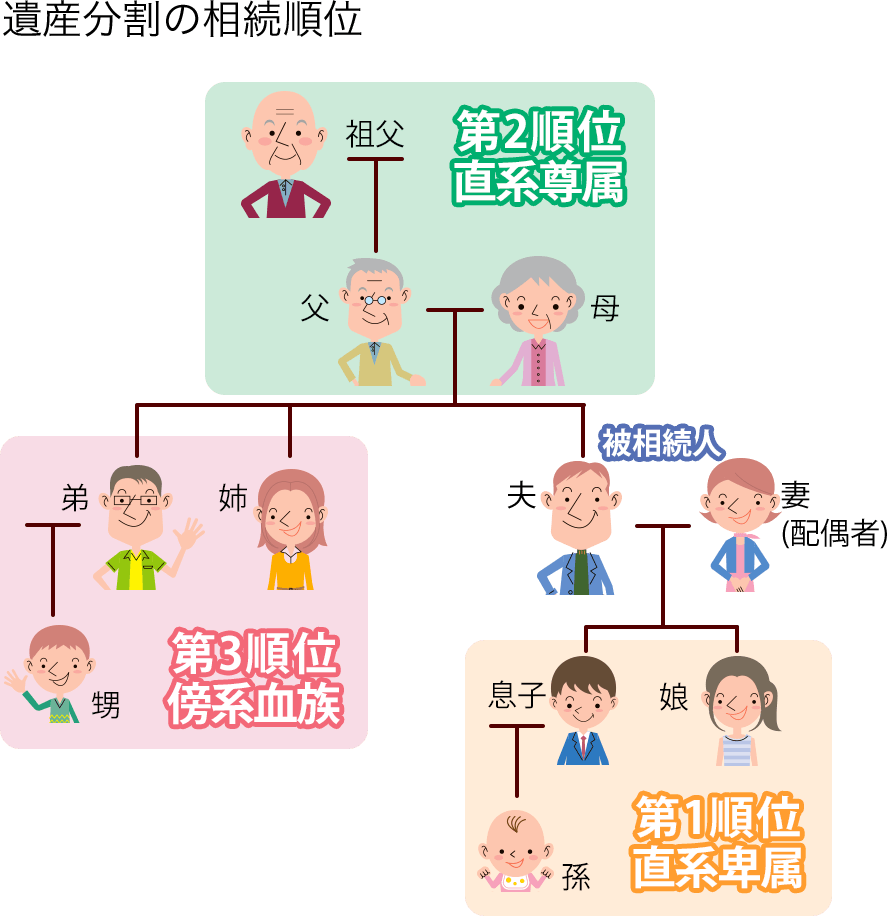

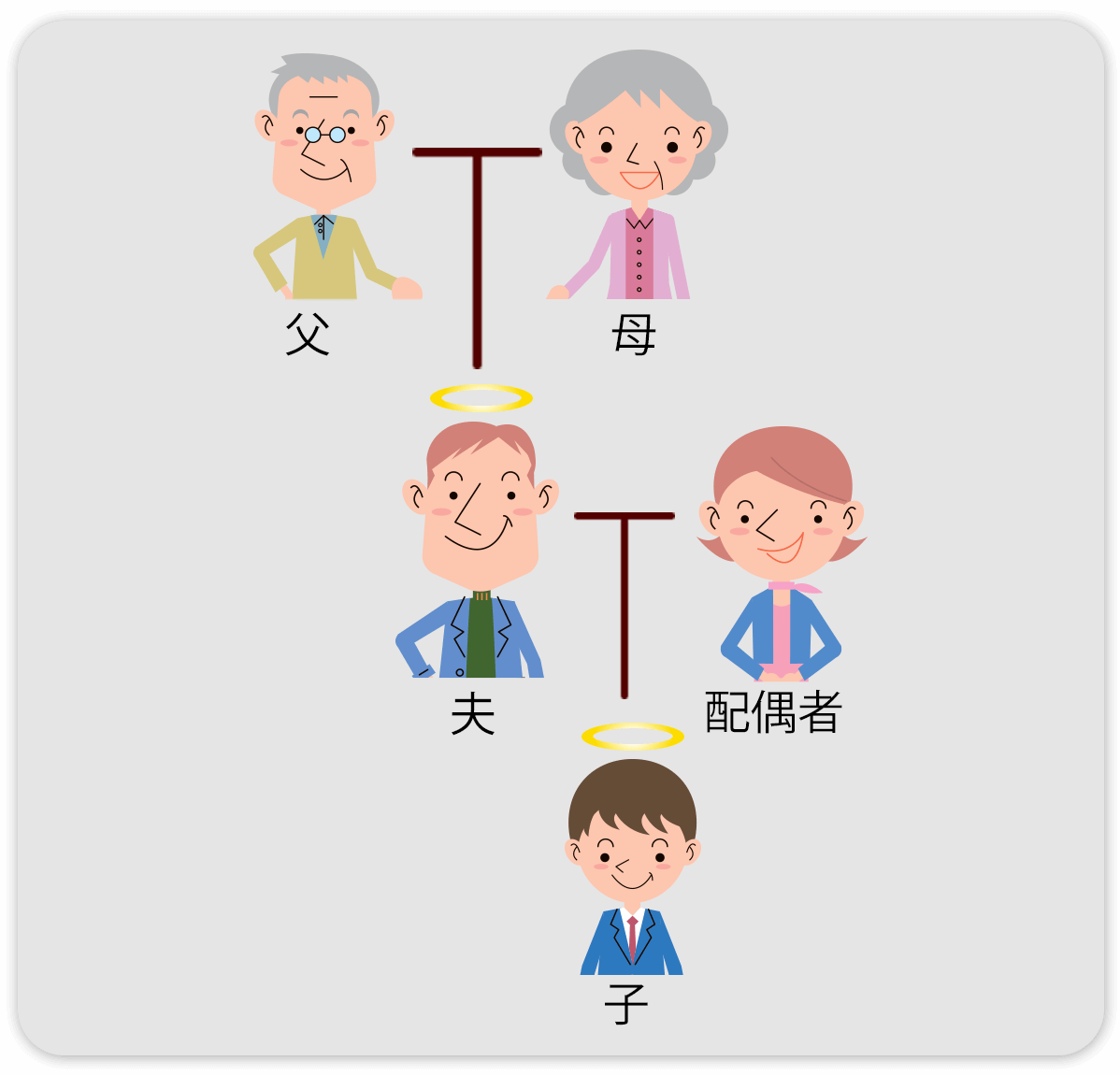

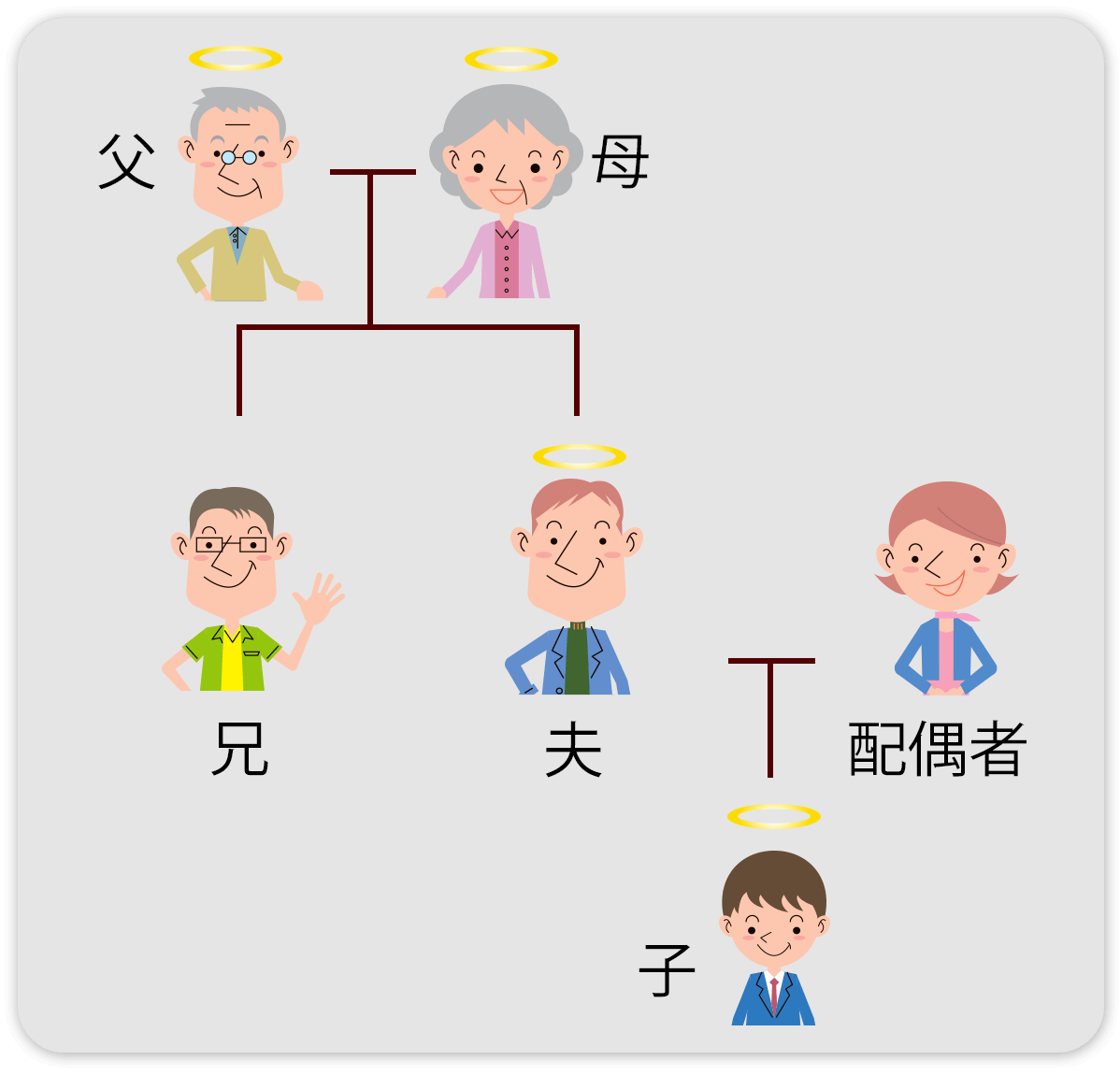

亡くなった人の配偶者は、相続の際には常に相続人となります。

その次に、直系卑属の子、直系尊属の父母、傍系血族の兄弟姉妹という順位です。

亡くなったことにより発生するみなし相続財産には、生命保険金や死亡退職金などがあります。

生命保険金には、非課税枠が「500万円 × 法定相続人の数」と決められており、それを超えた分は相続税の課税対象となります。

死亡退職金も、生命保険金と同じく「500万円 × 法定相続人の数」までが非課税となりますので、注意しておきましょう。

3,000万 + 600万 × 法定相続人の数 = 基礎控除額

財産総額から、基礎控除額を差し引くことができます。この基礎控除額にあたる部分は課税されません。

小規模宅地等の特例などの特別控除を利用することで、相続税の評価額を減額することができます。

小規模宅地等の特例とは、被相続人が所有していた小規模宅地に該当する宅地の、相続税の評価額を減額できる制度です。

仏壇や墓石など葬式費用として使用される分は、課税の対象になりません。

そのため、財産総額から差し引くことができます。

所得税や住民税などの税金未納分や治療費などの医療費未払い分、また銀行などからの借金が考えられ、マイナス財産として扱われます。

これらは、相続の対象となりますが、課税対象とはならずに控除されます。

相続税の計算方法について流れをご説明します。

財産の総額から、基礎控除額などの控除額を差し引き、課税対象額を確定します。

課税対象額を確定したら、その金額をもとに相続税計算をおこなっていきます。

②課税対象の財産総額

基礎控除などの控除

債務・葬儀費用

課税対象額を法定相続分で配分します。

③で配分した財産額から、速算表を使って相続税を計算します。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算方法

法定相続分×税率-控除額=相続税額<例>

法定相続分が4,800万円の場合

1,600万円 × 15% ー 50万円

= 190万円

それぞれの相続税を足して、相続税の総額を出します。

⑤相続税の総額

相続した財産の価額に応じて按分します。

実際にもらった財産の割合で割り振った金額が、それぞれが実際に納める相続税になります。

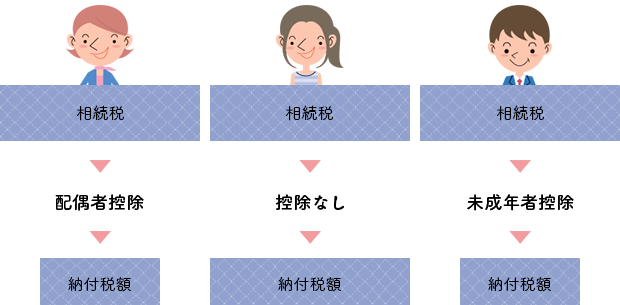

相続税では、条件が当てはまる場合に控除を受けることができます。

未成年控除や配属者控除などがあります。

各人の納付税額 = 各人の相続税額 - 控除 など

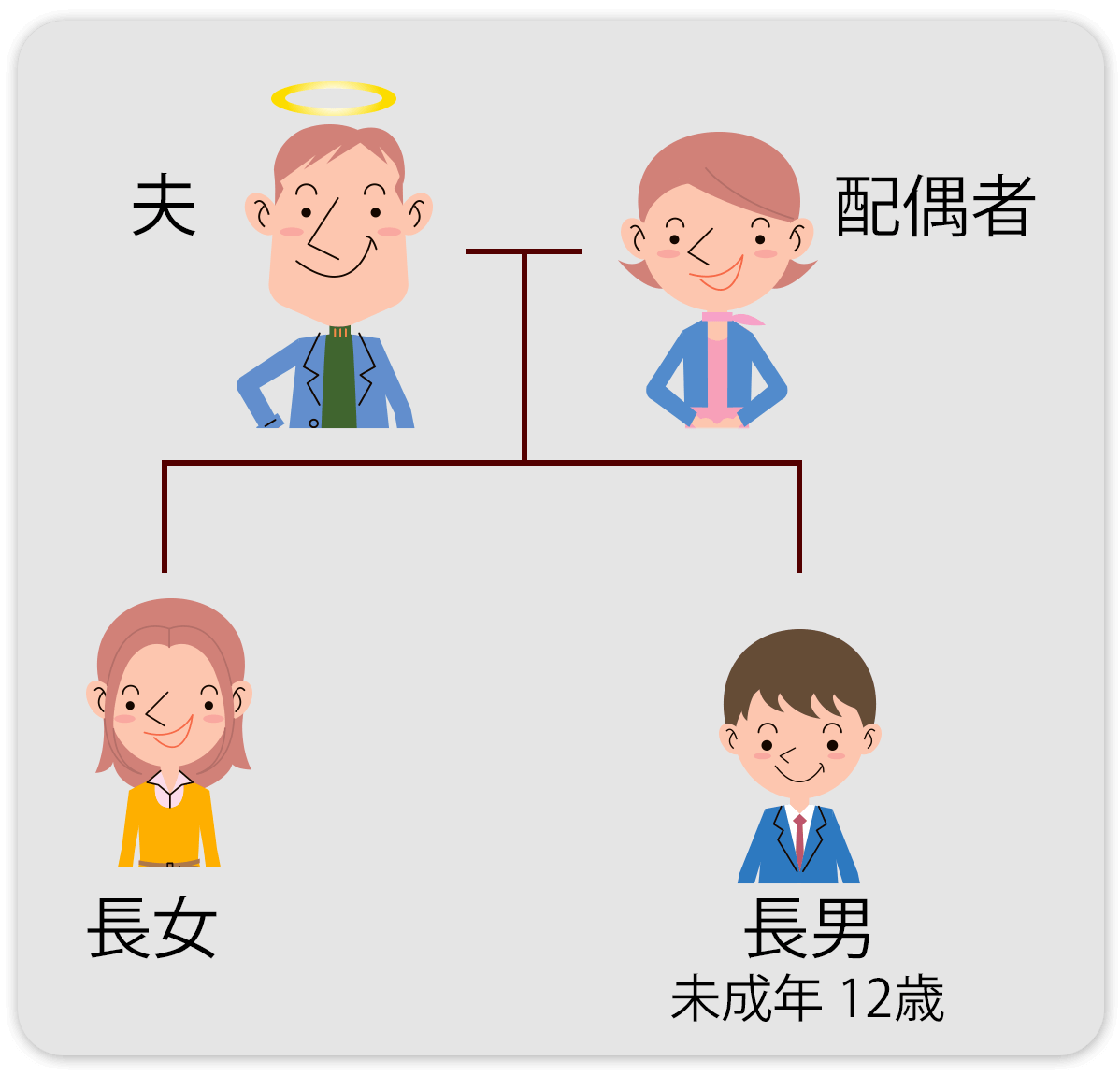

相続税の計算には様々な方法があるため、控除なども含めた計算手順の例をご紹介します。

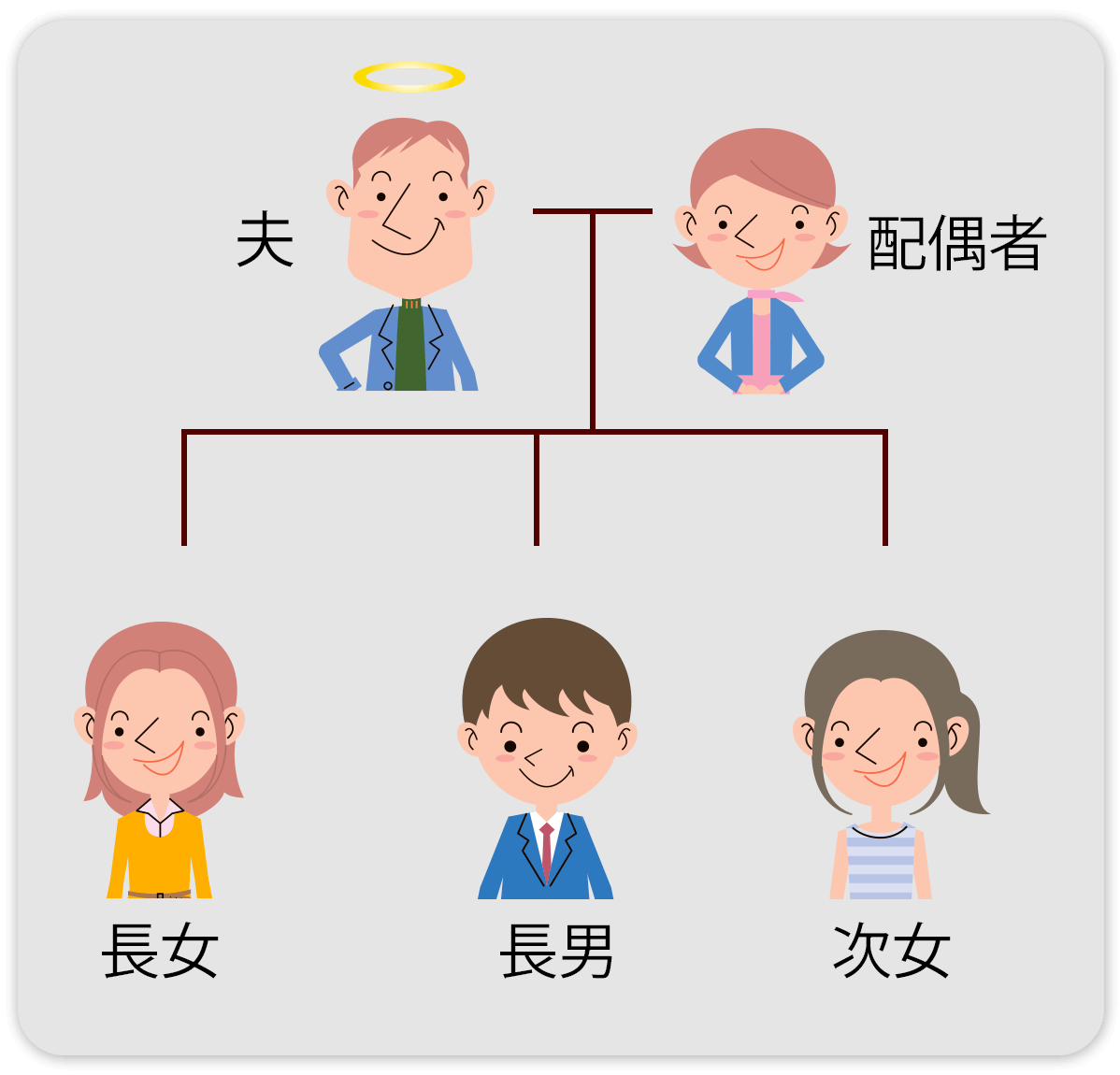

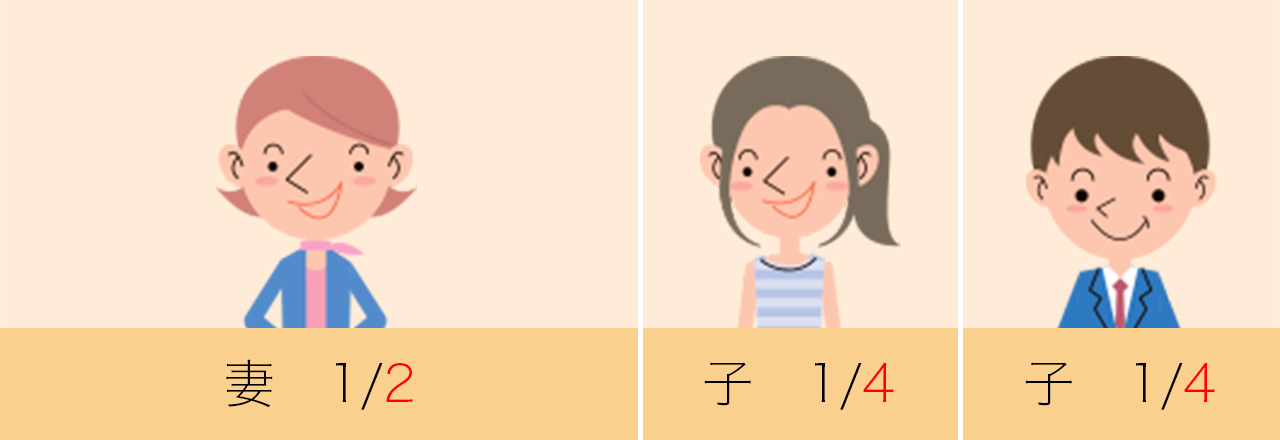

夫が亡くなり、配偶者と子が相続人となる場合。

配偶者・長女・未成年の長男で分割。

1億円 - 4,800万円 (基礎控除額:3,000万円 + 600万円×3)

5,200万円

5,200万円

×1/2

2,600万円

配偶者

5,200万円×1/2×1/2

1,300万円

長女

5,200万円×1/2×1/2

1,300万円

長男

配偶者 2,600万円 × 15%(税率)ー50万円(控除額)=340万円

長女 1,300万円 × 15%(税率)ー50万円(控除額)=145万円

長男 1,300万円 × 15%(税率)ー50万円(控除額)=145万円

340万円+145万円×2

630万円

5,200万円×1/2

2,600万円

配偶者

配偶者の税額控除 ※1

315万円

なし

630万円×1/5

126万円

長女

税額控除無し

126万円

630万円×3/10

189万円

長男

未成年者

未成年の税額控除 ※2

(20-12)×10=80万円

109万円

※1 配偶者控除は、1億6000万円以下もしくは1億6000万円を超えた場合でも法定相続分までであれば、相続税額はゼロになります。

※2 20歳未満の未成年は、「成人(20歳)になるまでの年数×10万円」の控除を納付税額から差し引くことができます。

夫が亡くなり、その両親と配偶者が相続人となる場合。

配偶者・父・母で分割。

3億1,800万円 - 4,800万円

2億7000万円

2億7000万円

×2/3

1億8,000万円

配偶者

2億7000万円×1/3×1/2

4,500万円

父

2億7000万円×1/3×1/2

4,500万円

母

配偶者 1億8,000万円×40%(税率)ー1,700万円=5,500万円

親1 4,500万円×20%(税率)ー200万円=700万円

親2 4,500万円×20%(税率)ー200万円=700万円

5,500万円+700万円×2

6,900万円

6,900万円×2/3

4,600万円

配偶者

配偶者の税額控除 ※1

4,600万円

なし

6.900万円×1/6

1.150万円

父

税額控除無し

1,150万円

6,900万円×1/6

1,150万円

母

税額控除無し

1,150万円

※1 配偶者控除は、1億6000万円以下もしくは1億6000万円を超えた場合でも法定相続分までであれば、相続税額はゼロになります。

夫が亡くなり、配偶者と夫の兄が相続人となる場合。

配偶者・特別障がい者の兄で分割。

1億8,200万円 - 4,200万円

1億4,000万円

1億4000万円×3/4

1億500万円

配偶者

1億4000万円×1/4

3,500万円

兄 70歳

特別障がい者

配偶者 1億500万円×40%(税率)ー1700万円=2,500万円

兄 3,500万円×20%(税率)ー200万円=500万円

2,500万円+500万円

3,000万円

3,000万円×4/5

2,400万円

配偶者

配偶者の税額控除 ※1

2,400万円

なし

3,000万円×1/5

600万円

兄 70歳

特別障がい者

特別障がい者税額控除 ※3

(85-70)×20=300万円

300万円

※1 配偶者控除は、1億6000万円以下もしくは1億6000万円を超えた場合でも法定相続分までであれば、相続税額はゼロになります。

※3 障がいを持っている方は、「85歳になるまでの年数×10万円」の控除を納付税額から差し引くことができます。

特別障がい者の方は、年数1年につき20万円で、1年未満の期間は切り上げて1年として計算します。

夫が亡くなり、配偶者と子が相続人となる場合。

配偶者・障がい者の長女・長男・未成年の次女で分割。

1億7,400万円 - (3,000万円 + 600万円 × 4)

1億4,000万円

1億2,000万円×1/2

6,000万円

配偶者

1億2,000万円×1/2×1/3

2,000万円

長女29歳

障がい者

1億2,000万円×1/2×1/3

2,000万円

長男

1億2,000万円×1/2×1/3

2,000万円

次女

未成年者

配偶者 6,000万円×30%(税率)ー700万円=1,100万円

長女 2,000万円×15%(税率)ー50万円=250万円

長男 2,000万円×15%(税率)ー50万円=250万円

次女 2,000万円×15%(税率)ー50万円=250万円

1,100万円+250万円×3

1,850万円

1,850万円×1/2

925万円

配偶者

配偶者の税額控除 ※1

925万円

なし

1,850万円×3/10

555万円

長女29歳

障がい者

障がい者の税額控除 ※1

(85-29)×10=560万円

なし

1,850万円×1/10

185万円

長男

長男の税額控除

5万円

180万円

1,850万円×1/10

185万円

次女16歳

未成年者

未成年の税額控除 ※3

(20-16)×10=40万円

145万円

※1 配偶者控除は、1億6000万円以下もしくは1億6000万円を超えた場合でも法定相続分までであれば、相続税額はゼロになります。

※2 20歳未満の未成年は、「成人(20歳)になるまでの年数×10万円」の控除を納付税額から差し引くことができます。

※3 障がいを持っている方は、「85歳になるまでの年数×10万円」の控除を納付税額から差し引くことができます。

特別障がい者の方は、年数1年につき20万円で、1年未満の期間は切り上げて1年として計算します。

TOP

TOP 問い合わせ

問い合わせ 初回無料

初回無料